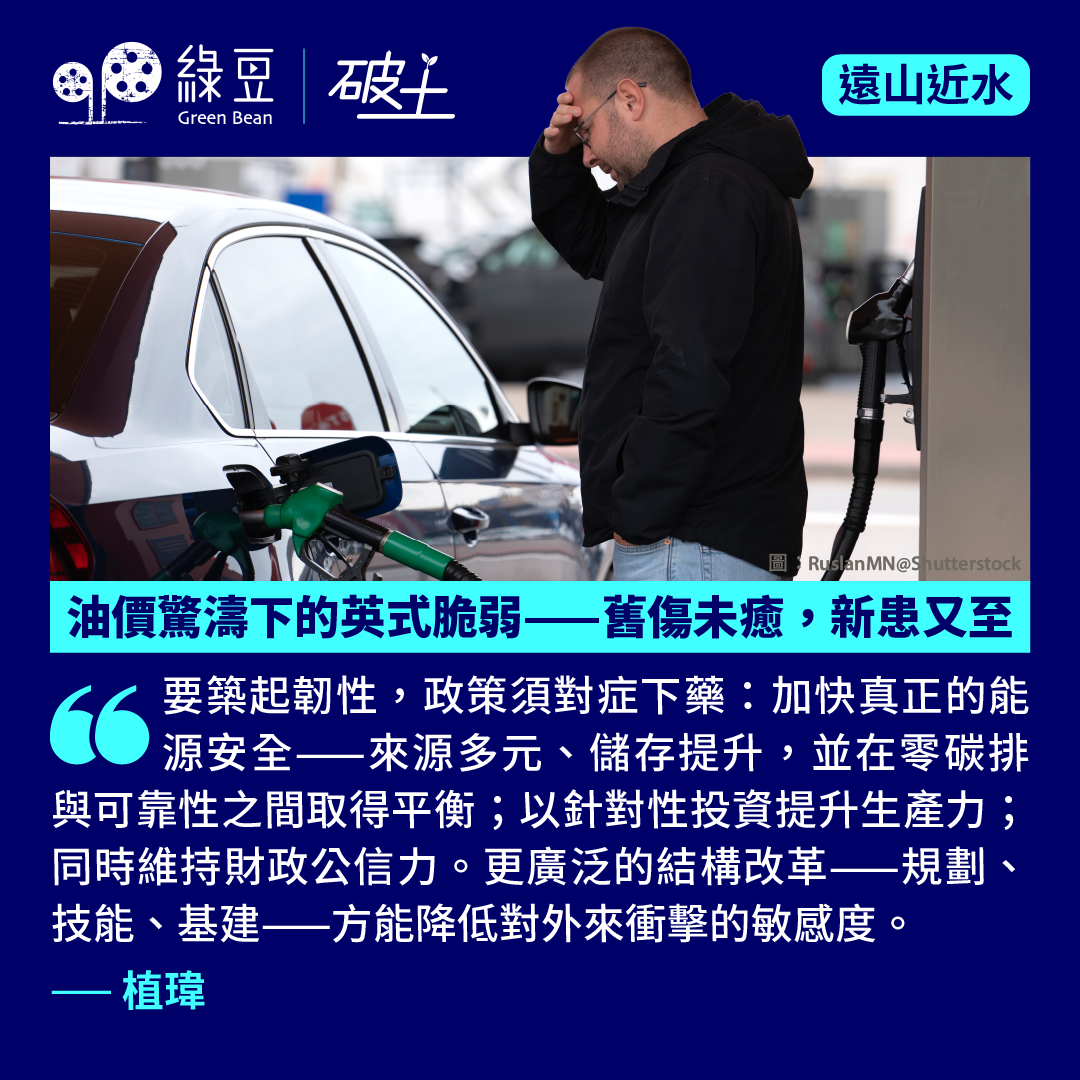

英國10年期國債孳息率繼上月重越5厘後,周二再度升穿此一心理關口——自2008年金融海嘯以來,第三次觸及——導火線,來自布蘭特期油升破每桶111美元,創美伊戰事爆發以來新高。停火談判反覆,市場情緒轉冷,英國國債遭拋售,政府借貸成本在短短兩個月內,升幅冠絕已發展經濟體。 更貼近貨幣政策脈搏的兩年期國債孳息,自3月初以來急升逾1個百分點,反映市場對英倫銀行利率路徑的預期,正急轉直下。 英倫銀行或許希望市場相信,這只是一場短暫風暴。然而,英國在全球能源暗流中屢屢受創,往往「特別當災」。本周四議息會議大抵仍按兵不動,但若能源價格高企不下,通脹壓力再起,加息陰影亦難完全排除。 舊傷新患:滯脹陰影揮之不去 歷史並不陌生。1973年贖罪日戰爭後,石油輸出國組織祭出禁運,油價飛升,英國迅速墮入「滯脹」泥沼:1975年通脹率高見24%,經濟停滯,1976年更被迫向國際貨幣基金求助。 快轉至2022年,俄羅斯入侵烏克蘭,天然氣價格飆升,英國通脹攀至雙位數,且黏性遠勝歐美;其後「迷你預算」再添變數,至2025年初,10年期國債孳息一度衝破5厘。 今次伊朗衝突,牽動霍爾木茲海峽——全球約兩成石油與大量液化天然氣的咽喉要道。英國作為能源淨進口國,北海產量式微,逾四成能源依賴進口且以油氣為主;即使可再生能源比重上升,電力邊際定價多數時候仍由天然氣主導。...