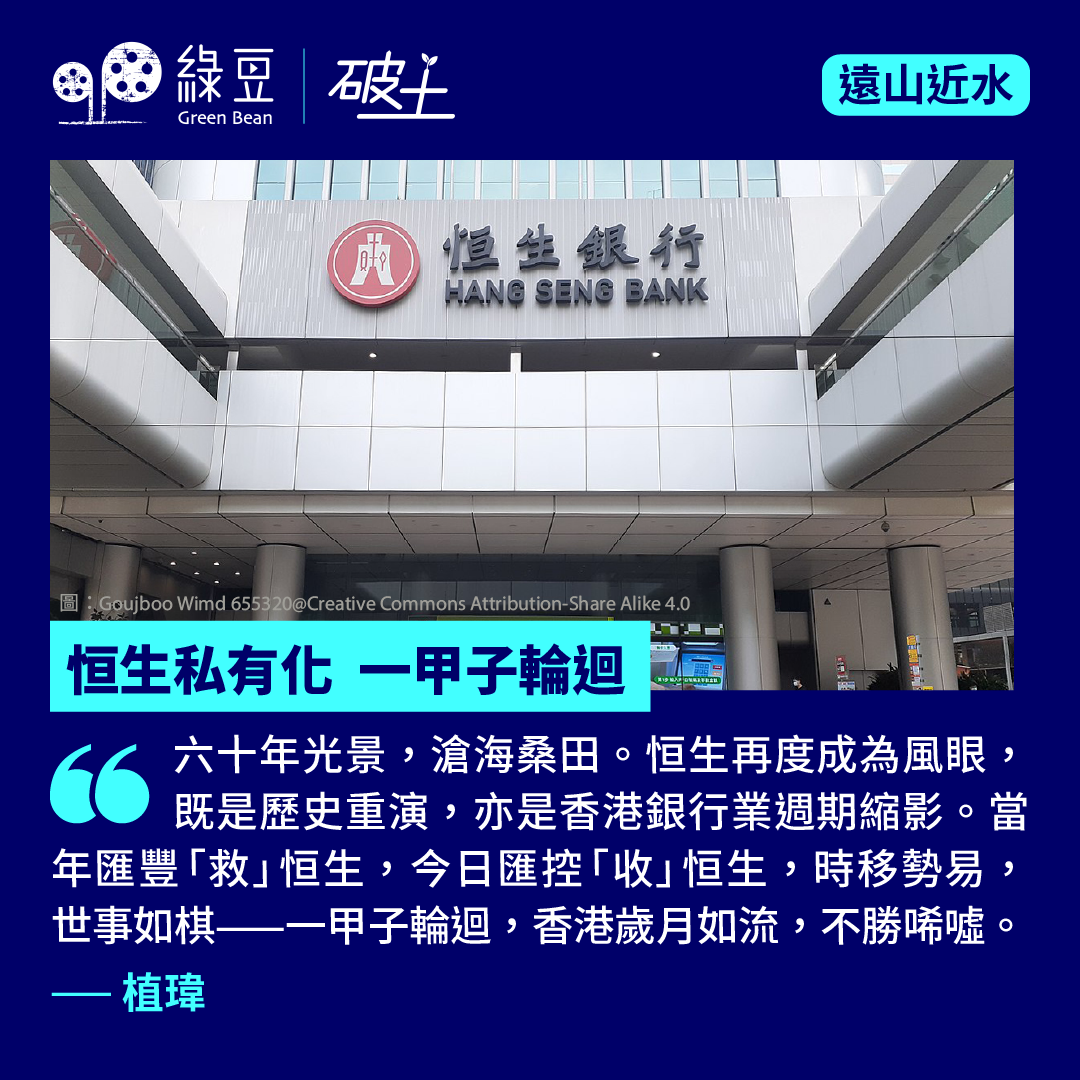

恒生銀行近年深陷商業房地產貸款泥沼,10月9日,母公司匯豐控股突然宣布斥資1,601億港元,以高出市價三成、每股155港元的代價,收購餘下36.5%股權,將這家老牌華資銀行私有化。此舉既是匯控重組香港業務的一筆,也像為一個甲子的輪迴劃上句號。 匯控除每股155港元的收購價外,並承諾如常派發第三次中期股息每股1.3港元(10月23日除淨),誠意可謂十足。是次私有化將消耗匯控約165個基點的普通股權一級資本(CET1),惟匯控同時宣布取消未來三個季度的股份回購計劃,料CET1比率可維持於14%至14.5%之間。 一箭三鵰 若言匯控此舉意在「掩飾恒生壞賬」,未免失之武斷——匯控本已持有恒生六成多股權,恒生的信貸風險早納入集團報表;而且即使退市,恒生仍須遵從金管局規定披露業績,無所遁形。然則說私有化與壞賬全無關聯,又恐太過天真。早前有報道指,匯控要求恒生出售高達30億美元(約234億港元)的商業房地產不良貸款,當中包括英皇國際等借款。 內地房地產泡沫爆破五年後,香港樓市亦難獨善其身。大灣區概念雖盛,惟租金下滑、估值續跌、貸款抵押比率(LTV ratio)普遍逾百,信貸風險評級亦屢降;恒生就此類貸款的撥備僅17%,一旦出售不良資產,虧損勢須即時入賬,短期業績與信譽難免受挫。 恒生中期業績顯示,該行貸款總額8,197億港元中,一成七(約1,397億港元)為商業房地產貸款。其中,內地相關貸款159億港元,呆壞賬率高達55%(約87億港元),若加上11.9%的次等貸款,問題資產佔比近三分之二;至於香港地產貸款規模雖更龐大(1,238億港元),惡化程度亦不遑多讓,呆壞賬率超過兩成,次等貸款近12%,而信貸損失準備僅42億港元,顯見撥備不足。管理層已言明下半年情況不容樂觀,勢須增撥信貸損失準備。...